新型コロナウイルス感染症などにより、「運転資金が足りない」「売上の減少により経営が厳しい」という方に向けてコロナ関連の融資と信用保証について説明します。

令和2年度補正予算が成立したあとに公表された経済産業省の「支援策パンフレット(令和2年5月3日18時更新版)」をもとに資金繰りについて記載しています。(小規模企業共済制度関連とDBJ・商工中金による危機対応融資を除く)

この記事を読むことで、コロナ関連の融資や保証などの資金繰りについて知ることができます。

しかし、「読む時間がない」「制度の内容よりも”とにかく融資してほしい”」という方はお気軽にご相談下さい。相談の予約をする

また、多くの支援策がありますので全て読むのは大変です。

目次をつけていますので、知りたい部分や要件に該当すると思う内容を選んで読んで頂ければ幸いです。

※この記事は令和2年5月3日時点の情報で記載しています。

※パンフレットは経済産業省「支援策パンフレット」でご覧になれます。

融資と保証

現在、経済産業省の「支援パンフレット」で発表されているコロナ関連の融資と保証は以下の通りです。

- セーフティネット貸付

- 新型コロナウイルス感染症特別貸付

- 商工中金による危機対応融資

- 新型コロナウイルス対策マル経融資

- ★セーフティネット保証5号

- 生活衛生新型コロナウイルス感染症特別貸付

- 新型コロナウイルス対策衛経

- 衛生環境激変対策特別貸付

- ★危機関連保証

- ★セーフティネット保証4号

★は保証制度です。

融資と保証の違いについては、「融資を受けたい時これだけは押さえたい5つのポイント」で詳しく説明しています。ここではコロナ関連の融資と保証について簡単に説明します。

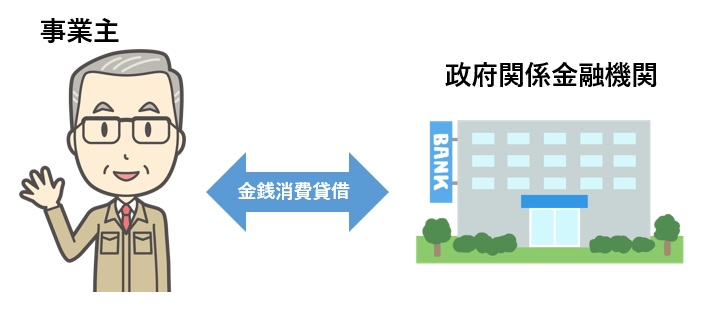

コロナ関連の融資

政府関係金融機関が事業者へ直接融資を行います。

事業者は「金利」によって計算された利息を支払って政策金融公庫(公庫)や商工組合中央金庫(商工中金)などからお金を借ります。

無制限に貸してくれる訳ではありません。上限額が決まっています。

この上限額のことを「枠」と呼んでいます。

今回のコロナ関連の支援では、通常とは別に枠が用意されています。

また、事業の内容等による審査もあります。

政策金融公庫は、2008年10月まで存在していた国民生活金融公庫(国金)から業務移管を受けた機関です。

「こっきん」という呼び名の方が馴染みのある方も多いかと思います。

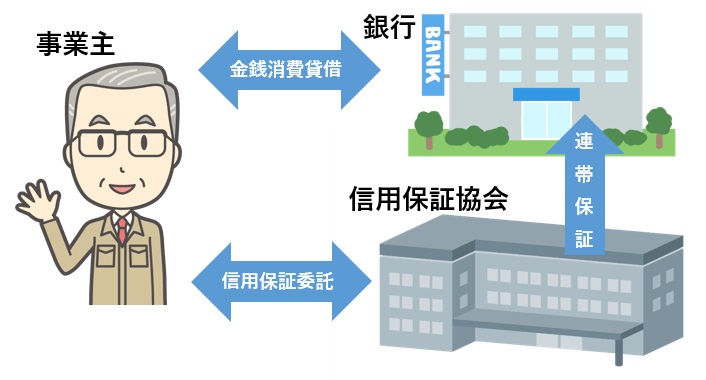

コロナ関連の保証

信用保証協会が事業主の保証人になるイメージです。

事業者は信用保証協会に保証人となってもらい、利息を支払って民間の金融機関から、お金を借ります。

無限に保証してくれる訳では無く、借入れる理由によって上限額が決まっています。この上限額のことを「枠」と呼んでいます。

今回のコロナ関連の支援では、通常とは別に保証枠が用意されています。

事業者が返済できなくなった場合、金融機関は「一定の割合」を信用保証協会から返してもらえます。

事業者にもしもの事があっても、金融機関は一定の割合を返してもらえるので保証協会に保証してもらう方が融資を受けやすくなります。

しかし、保証協会に保証をしてもらうには、「保証料」を支払う必要があります。

コロナ関連の融資や保証などの資金繰りについて理解するために「金利」「一定の割合」「保証料」「枠」という言葉を覚えておいて下さい。

また、コロナ関連の融資や保証は、売上の「減少率」と「どんな事業を営んでいるか」によって利用できる制度が決まります。

今のところ売上の減少率については、20%以上減少していれば、全ての制度が利用可能となります。

ここからは、売上の減少率別に制度をご紹介します。

減少率に関係なく使える制度

セーフティネット貸付

日本政策金融公庫等からお金を借りる制度です。

2月14日から、新型コロナウイルス感染症の影響による特例措置として「売上5%以上減少」という要件がなくなっています。

制度の趣旨や要件は、経済産業省が公表している「支援策パンフレット」によると以下の通りです。

社会的、経済的環境の変化などの外的要因により、一時的に売上の減少など業況悪化を来しているが、中期的には、その業績が回復し、かつ発展することが見込まれる中小企業者の経営基盤の強化を支援する融資制度。

【資金の使いみち】運転資金、設備資金

【融資限度額】中小事業7.2億円、国民事業4,800万円

【貸付期間】設備資金15年以内、運転資金8年以内

【据置期間】3年以内

【金利】基準金利:中小事業1.11%、国民事業1.91%

※令和2年4月1日時点、貸付期間5年、貸付期間・担保の有無等により変動

経済産業省「支援策パンフレット」より抜粋

売上5%以上減少

新型コロナウイルス感染症特別貸付

日本政策金融公庫等からお金を借りる制度です。

融資後3年間0.9%の金利引き下げを行う支援です。

最長で5年間は、元本はそのままで利息だけ支払うことができます。

令和2年1月29日以降に日本政策金融公庫等から借入を行った場合も、要件を満たせばさかのぼって適用することが可能です。

担保も必要ありません。

制度の趣旨や要件は、経済産業省が公表している「支援策パンフレット」によると以下の通りです。

【融資対象】新型コロナウイルス感染症の影響を受けて一時的な業況悪化を来たし、次の①または②のいずれかに該当する方

①最近1ヶ月の売上高が前年又は前々年の同期と比較して5%以上減少した方

②業歴3ヶ月以上1年1ヶ月未満の場合、または店舗増加や合併、業種の転換など、売上増加に直結する設備投資や雇用等の拡大を行っている企業(ベンチャー・スタートアップ企業を含む。)など、前年(前々年)同期と単純に比較できない場合等は、最近1ヶ月の売上高が、次のいずれかと比較して5%以上減少している方

a過去3ヶ月(最近1ヶ月を含む。)の平均売上高

b令和元年12月の売上高

c令和元年10月~12月の売上高平均額

※個人事業主(事業性のあるフリーランスを含み、小規模に限る)は、影響に対する定性的な説明でも柔軟に対応。

【資金の使いみち】運転資金、設備資金【担保】無担保

【貸付期間】設備20年以内、運転15年以内【うち据置期間】5年以内

【融資限度額(別枠)】中小事業3億円、国民事業6,000万円

【金利】当初3年間基準金利▲0.9%、4年目以降基準金利

中小事業1.11%→0.21%、国民事業1.36%→0.46%

【利下げ限度額】中小事業1億円、国民事業3,000万円

※金利は令和2年4月1日時点、貸付期間5年、信用力や担保の有無にかかわらず一律

経済産業省「支援策パンフレット」より抜粋

なお、金利の引下げには限度額があります。

限度額は、「新型コロナウイルス対策マル経融資」、「生活衛生新型コロナウイルス感染症特別貸付」および「新型コロナウイルス対策衛経」との合計で3,000万円です。

商工中金による危機対応融資

商工組合中央金庫(商工中金)からお金を借りる制度です。

新型コロナウイルス感染症による影響を受けて売上が下がるなど状況が悪化している事業者が対象となります。

融資後の3年間まで0.9%の金利引き下げがあり、担保も必要ありません。

最長で5年間は、元本はそのままで利息だけ支払うことができます。

制度の趣旨や要件は、経済産業省が公表している「支援策パンフレット」によると以下の通りです。

【融資対象】新型コロナウイルス感染症の影響を受けて一時的な業況悪化を来たし、次の①または②のいずれかに該当する方

①最近1ヶ月の売上高が前年又は前々年の同期と比較して5%以上減少した方

②業歴3ヶ月以上1年1ヶ月未満の場合、店舗増加や合併、業種の転換など、売上増加に直結する設備や雇用等の拡大している企業(ベンチャー・スタートアップ企業を含む。)など、前年(前々年)同期と単純に比較できない場合等は、最近1ヶ月の売上高が、次のいずれかと比較して5%以上減少している方

a過去3ヶ月(最近1ヶ月を含む。)の平均売上高

b令和元年12月の売上高

c令和元年10月~12月の売上高平均額

【資金の使いみち】運転資金、設備資金【担保】無担保

【貸付期間】設備20年以内、運転15年以内【うち据置期間】5年以内

【融資限度額】3億円

【金利】当初3年間基準金利▲0.9%、4年目以降基準金利

1.11%→0.21%(利下げ限度額:1億円)

※令和2年4月1日時点、貸付期間5年、信用力や担保の有無にかかわらず一律

経済産業省「支援策パンフレット」より抜粋

新型コロナウイルス対策マル経融資

日本政策金融公庫等からお金を借りる制度です。

小規模事業者経営改善資金融資の通称が「マル経」です。

正式名称の通り、「小規模事業者」が対象となります。

商工会議所・商工会・都道府県商工会連合会の経営指導員による経営指導を受けることで、無担保・無保証人でお金を借りることができます。

この融資を考える場合は、経営指導員の経営指導を受けましょう。

制度の趣旨や要件は、経済産業省が公表している「支援策パンフレット」によると以下の通りです。

・新型コロナウイルス感染症の影響を踏まえた特例措置

新型コロナウイルス感染症の影響により売上が減少した小規模事業者の資金繰りを支援するため、別枠1,000万円の範囲内で当初3年間、通常の貸付金利から▲0.9%引下げする。加えて、据置期間を運転資金で3年以内、設備資金で4年以内に延長する。3月17日より制度適用開始。

【ご利用いただける方】

最近1か月の売上高が前年または前々年の同期と比較して5%以上減少している小規模事業者の方

【資金の使いみち】

運転資金、設備資金

【融資限度額】

別枠1,000万円

【金利】

経営改善利率1.21%(令和2年4月1日時点)より当初3年間、▲0.9%引下げ

経済産業省「支援策パンフレット」より抜粋

※金利引下げの限度額は、「2.新型コロナウイルス感染症特別貸付」、「6.生活衛生新型コロナウイルス感染症特別貸付」および「7.新型コロナウイルス対策衛経」の金利引下げ」との合計で3,000万円となります。

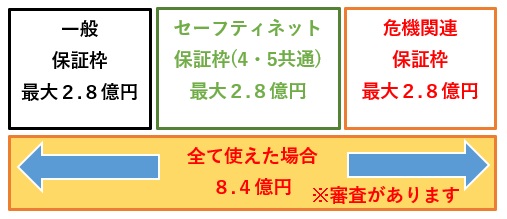

セーフティネット保証5号

「指定業種」に貸し出す制度ですが、令和2年5月1日から全業種が対象となっています。

様々な原因で安定した経営ができない場合に、信用保証協会が一般保証枠(最大2.8億円)とは別枠で保証の対象とする支援制度です。

(セーフティネット4号とセーフティネット5号は同じ枠となります。)

実際にお金を借りるのは銀行などの民間の金融機関になります。

また、売上が下がったことを証明するために、市区町村などで認定を受ける必要があります。

この認定は、通常30日間が有効期限となりますが、

「令和2年1月29日から7月31日までに認定を取得した事業者」

については、有効期限は「令和2年8月31日まで」に延長されます。

制度の趣旨や要件は、経済産業省が公表している「支援策パンフレット」によると以下の通りです。

○セーフティネット保証5号

特に重大な影響が生じている業種について、一般枠とは別枠(最大2.8億円、4号と同枠)で借入債務の80%を保証。

※売上高が前年同月比▲5%以上減少等の場合

経済産業省「支援策パンフレット」より抜粋

金利等につきましては、実際に貸し出す金融機関により変わります。

要件に該当すれば実質無利子(期限付き)となります。

生活衛生新型コロナウイルス感染症特別貸付

生活衛生関係事業者の方が日本政策金融公庫等からお金を借りる制度です。

生活衛生関係事業とは、飲食店・喫茶店営業や旅館業などです

該当するかどうか、わからない場合は、お気軽にご相談ください。

融資後3年間0.9%の金利引き下げを行う制度です。最長で5年間は、元本はそのままで利息だけ支払うことができます。

担保も必要ありません。

令和2年1月29日以降に日本政策金融公庫等から借入を行った場合も、要件を満たせばさかのぼって適用することが可能です。

制度の趣旨や要件は、経済産業省が公表している「支援策パンフレット」によると以下の通りです。

【融資対象】生活衛生関係の事業を営む方で、新型コロナウイルス感染症の影響を受け、一時的な業況悪化を来し、次の①または②のいずれかに該当する方

①最近1ヶ月の売上高が前年又は前々年の同期と比較して5%以上減少した方

②業歴3ヶ月以上1年1ヶ月未満の場合、または店舗増加や合併、業種の転換など、売上増加に直結する設備投資や雇用等の拡大を行っている企業(ベンチャー・スタートアップ企業を含む。)など、前年(前々年)同期と単純に比較できない場合等は、最近1ヶ月の売上高が、次のいずれかと比較して5%以上減少している方

a過去3ヶ月(最近1ヶ月を含む。)の平均売上高

b令和元年12月の売上高

c令和元年10月~12月の売上高平均額

【資金の使いみち】運転資金、設備資金(振興計画認定組合の組合員の方)

設備資金(振興計画認定組合の組合員以外の方)

【貸付期間】設備20年以内、運転15年以内【うち据置期間】5年以内

【融資限度額(別枠)】6,000万円【担保】無担保

【金利】当初3年間基準金利▲0.9%(1.36%→0.46%)、4年目以降基準金利

【利下げ限度額】3,000万円

※金利は令和2年4月1日時点、貸付期間5年、信用力や担保の有無にかかわらず一律

経済産業省「支援策パンフレット」より抜粋

なお、金利の引下げには限度額があります。

限度額は、「新型コロナウイルス感染症特別貸付」、「新型コロナウイルス対策マル経融資」、および「新型コロナウイルス対策衛経」との合計で3,000万円です。

新型コロナウイルス対策衛経

生活衛生関係事業者の方が日本政策金融公庫等からお金を借りる制度です。

生活衛生関係事業とは、飲食店・喫茶店営業や旅館業などです。

その中でも「生活衛生同業組合」などの「経営指導を受けている」小規模事業者の方が対象となる制度です。

無担保・無保証人で利用することができます。

制度の趣旨や要件は、経済産業省が公表している「支援策パンフレット」によると以下の通りです。

・新型コロナウイルス感染症の影響を踏まえた特例措置

新型コロナウイルス感染症の影響により売上が減少した小規模事業者の資金繰りを支援するため、別枠1,000万円の範囲内で当初3年間、通常の貸付金利から▲0.9%引下げする。加えて、据置期間を運転資金で3年以内、設備資金で4年以内に延長する。

【ご利用いただける方】

最近1か月の売上高が前年または前々年の同期と比較して5%以上減少している小規模事業者の方

【資金の使いみち】

運転資金、設備資金

【融資限度額】

別枠1,000万円

【金利】

経営改善利率1.21%(令和2年4月1日時点)より当初3年間、▲0.9%引下げ

経済産業省「支援策パンフレット」より抜粋

利下げ限度額は「新型コロナウイルス感染症特別貸付」、「新型コロナウイルス対策マル経融資」および「生活衛生新型コロナウイルス感染症特別貸付」との合計で3,000万円です。

売上10%以上減少

衛生環境激変対策特別貸付

生活衛生関係事業者の方が日本政策金融公庫等からお金を借りる制度です。

「生活衛生新型コロナウイルス感染症特別貸付」や「新型コロナウイルス対策衛経」とは別枠となっていますので、両方活用することもできます。

制度の趣旨や要件は、経済産業省が公表している「支援策パンフレット」によると以下の通りです。

・衛生環境激変対策特別貸付とは?

感染症等の発生による衛生環境の著しい変化に起因して、一時的な業況悪化から資金繰りに支障を来している生活衛生関係営業者の経営の安定を図るために設けられた、日本政策金融公庫国民生活事業の特別貸付制度。

【ご利用いただける方】

新型コロナウイルス感染症の発生により、一時的な業況悪化から資金繰りに支障を来している旅館業、飲食店営業及び喫茶店営業を営む方であって、次のいずれにも該当する方

①最近1ヵ月間の売上高が前年または前々年の同期に比較して

10%以上減少しており、かつ、今後も減少が見込まれること。

②中長期的に業況が回復し発展することが見込まれること。

【資金の使いみち】運転資金

【融資限度額】別枠1,000万円(旅館業は別枠3,000万円)

【金利】基準金利:1.91%

ただし、振興計画の認定を受けた生活衛生同業組合の組合員の方については、基準金利-0.9%

※令和2年4月1日時点、貸付期間・担保の有無等により変動

【貸付期間】運転資金7年以内(うち据置期間2年以内)

経済産業省「支援策パンフレット」より抜粋

売上15%以上減少

危機関連保証

全国の中小企業や小規模事業者の売上が減少し、運転資金等にゆとりがなくなり危機的な状況となっています。

全国・全業種(一部対象外となる業種があります)の事業者を対象に100%の保証を行うことで、資金調達をしやすくする制度です。

一般枠、セーフティネット枠、とは別枠(2.8億円)となっています。

実際にお金を借りるのは銀行などの民間の金融機関になります。

また、売上が下がったことを証明するために、市区町村などで認定を受ける必要があります。

この認定は、通常30日間が有効期限となりますが、

「令和2年1月29日から7月31日までに認定を取得した事業者」

については、有効期限は「令和2年8月31日まで」に延長されます。

金利等につきましては、実際に貸し出す金融機関により変わります。

要件に該当すれば実質無利子(期限付き)となります。

売上20%以上減少

セーフティネット4号

「指定地域」に貸し出す制度ですが、3月2日に全都道府県が対象に指定されました。

様々な原因で安定した経営ができない場合に、信用保証協会が一般保証枠(最大2.8億円)とは別枠で保証の対象とする支援制度です。

(セーフティネット4号とセーフティネット5号は同じ枠となります。)

実際にお金を借りるのは銀行などの民間の金融機関になります。

また、売上が下がったことを証明するために、市区町村などで認定を受ける必要があります。

この認定は、通常30日間が有効期限となりますが、

「令和2年1月29日から7月31日までに認定を取得した事業者」

については、有効期限は「令和2年8月31日まで」に延長されます。

制度の趣旨や要件は、経済産業省が公表している「支援策パンフレット」によると以下の通りです。

○セーフティネット保証4号

幅広い業種で影響が生じている地域について、一般枠とは別枠(最大2.8億円)で借入債務の100%を保証。

※売上高が前年同月比▲20%以上減少等の場合

経済産業省「支援策パンフレット」より抜粋

金利等につきましては、実際に貸し出す金融機関により変わります。

要件に該当すれば実質無利子(期限付き)となります。

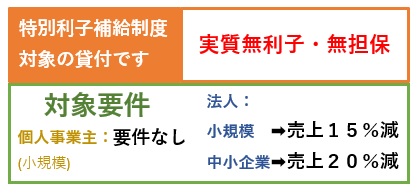

特別利子補給制度(実質無利子)

以下の制度により借入を行った中小企業者等が要件を満たすことで利子を補給する制度です。

また、公庫等の既往債務の借換も実質無利子化の対象となっています。

- 新型コロナウイルス感染症特別貸付

- 商工中金による危機対応融資

- 新型コロナウイルス対策マル経融資

- 生活衛生新型コロナウイルス感染症特別貸付

- 新型コロナウイルス対策衛経

要件は経済産業省が公表している「支援策パンフレット」によると以下の通りです。

【適用対象】

日本政策金融公庫等の「新型コロナウイルス感染症特別貸付」、「新型コロナウイルス対策マル経融資」若しくは商工中金等による「危機対応融資」により借入を行った中小企業者のうち、以下の要件を満たす方

①個人事業主(事業性のあるフリーランス含み、小規模に限る):要件なし

②小規模事業者(法人事業者):売上高▲15%減少

③中小企業者(上記➀➁を除く事業者):売上高▲20%減少

※小規模要件

・製造業、建設業、運輸業、その他業種は従業員20名以下

・卸売業、小売業、サービス業は従業員5名以下

【利子補給】

・期間:借入後当初3年間

・補給対象上限:(日本公庫等)中小事業1億円、国民事業3,000万円

(商工中金)危機対応融資1億円

※利子補給上限額は新規融資と公庫等の既往債務借換との合計金額

※国民事業における利子補給上限金額は、「新型コロナウイルス感染症特別貸付」、「新型コロナウイルス対策マル経融資」、「生活衛生新型コロナウイルス感染症特別貸付」および「新型コロナウイルス対策衛経」との合計で3,000万円となります。

経済産業省「支援策パンフレット」より抜粋

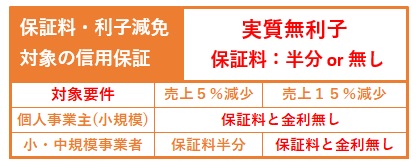

実質無利子・無担保融資

セーフティネット保証4号・5号、危機関連保証のいずれかを利用した場合に要件を満たせば、保証料が半分または無しとなります。

また、利子の減免も行う制度です。

要件は経済産業省が公表している「支援策パンフレット」によると以下の通りです。

【融資上限額】3000万円

【補助期間】保証料は全融資期間、利子補助は当初3年間

【融資期間】10年以内【うち据置期間】最大5年

【担保】無担保

【保証人】代表者は一定要件(①法人・個人分離、②資産超過)を満たせば不要(代表者以外の連帯保証人は原則不要)

【既往債務の借換】

信用保証付き既往債務も対象要件を満たせば、制度融資を活用した実質無利子融資への借換が可能。

経済産業省「支援策パンフレット」より抜粋

まとめ

新型コロナウイルス感染症により売上が下がった事業者への支援は色々とあります。

政府関係金融機関から直接融資を受けるのか、信用保証協会に保証をしてもらい日頃からお付き合いのある銀行などの民間金融機関から融資を受けるのか、条件や審査はどうか、各種の支援策の要件はどうか、などを考えることはなかなか骨が折れることです。

まずは、日頃の資金繰りを相談している銀行などの金融機関へご相談されることが一番です。

しかし、「経済状況や現在の資金繰りを見直したい」「何を相談すれば良いかわからない」「銀行との付き合いが無い」などで、困った場合は、当サイトへお気軽にご相談下さい。