「売上はそこそこあるはずなのに、月末になると支払いのための現金が足りない…」

「今後の事業拡大に向けて融資を受けたいが、銀行が納得する事業計画書の書き方が分からない」

日々の業務に追われる中で、このような「資金繰り」の不安を抱えながら奮闘している中小企業経営者や個人事業主の方は非常に多くいらっしゃいます。なんとか状況を打開しようとインターネットで事業計画書の書き方を検索し、無料のフォーマットを使って自力で作ろうとするものの、「この数字の根拠で本当に融資審査に通るのだろうか?」と自信が持てず、最終的には「やはり専門家に頼んだ方が確実だ」と気づき始めているのではないでしょうか。

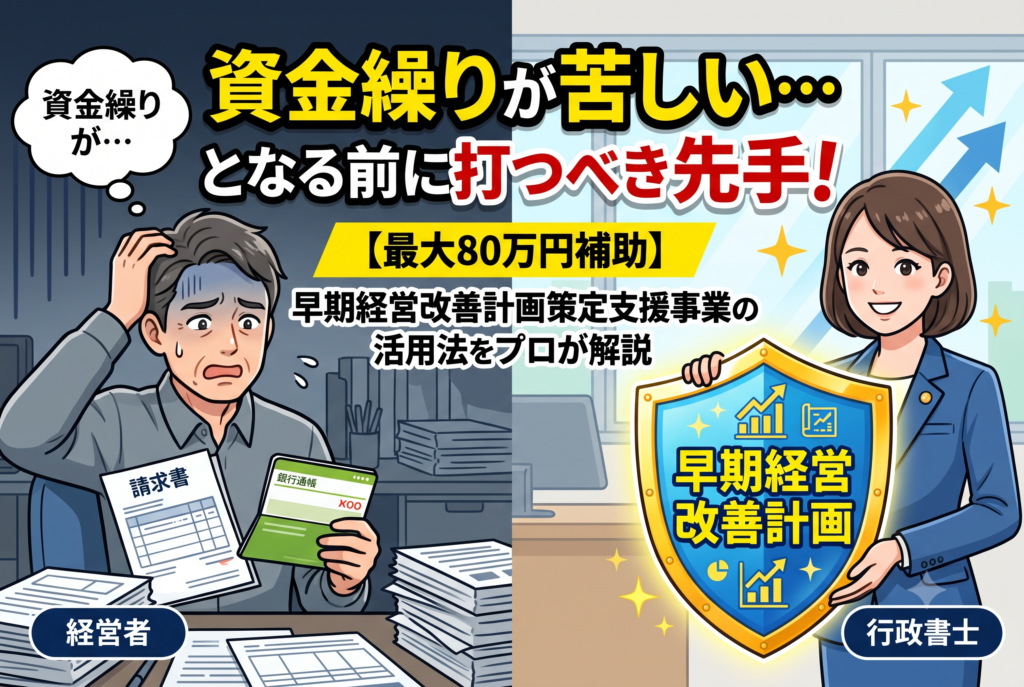

資金繰りが完全にショートしてしまってからでは、打てる手は限られてしまいます。そこで、資金繰りが本格的に苦しくなる前にぜひ知っておいていただきたいのが、国の手厚い補助を受けられる「早期経営改善計画策定支援事業」です。

本記事では、経営経験豊富な行政書士が、資金繰り改善に直結するこの制度の基礎知識から、具体的な活用法、そして自力で行うリスクと専門家に依頼するメリットまでを分かりやすく解説します。

資金繰り悪化のサインを見逃さない!現状の課題と制度の基礎知識

「うちの会社はまだ赤字ではないから大丈夫」と思っていても、ある日突然資金繰りが苦しくなることは珍しくありません。なぜなら、「利益が出ていること」と「手元に現金があること」は全く別の問題だからです。

多くの経営者が陥る「どんぶり勘定」の罠

日々の資金繰りに追われており、エクセル等でのどんぶり勘定から根本的に見直したいと悩む経営者は多く存在します。売上の入金タイミング(キャッシュイン)と、仕入れや経費の支払いタイミング(キャッシュアウト)のズレを正確に把握できていないと、黒字であっても突然資金ショートを起こす危険性があります。

早期経営改善計画策定支援事業とは?

こうした資金繰りの不安を解消するために国が用意しているのが「早期経営改善計画策定支援事業」です。 この制度は、まだ本格的な経営危機(リスケジュールなどの直接的な金融支援が必要な状態)には陥っていないものの、資金繰り管理や計画策定に不安がある中小企業を対象としています。

最大の特徴は、国が認定した専門家(認定支援機関)と一緒に事業計画書を作成し、その後の伴走支援を受けるための費用の「3分の2」を国が補助してくれる点です。現在、計画策定支援費用として上限50万円、その後の伴走支援費用として上限30万円、合計で最大80万円という非常に手厚い補助枠が設けられており、低予算で経営のプロの知見を活用できる強力な制度となっています。

資金繰りを劇的に改善する!「早期経営改善計画策定支援事業」の活用法

では、この制度をどのように使えば、自社の資金繰りや財務を根本から改善できるのでしょうか。具体的な解決策とノウハウとなる2つの活用法を解説します。

活用法1:キャッシュイン・アウトのズレを「見える化」する

早期経営改善計画策定支援事業の最大の活用法は、専門家の目を入れて自社のお金の流れを完全に「見える化」することです。

具体的には、向こう1年間の現金の動きを月次で細かく予測した「資金繰り表」を作成します。この時、単に数字を並べるのではなく、過去の実績データや「顧客単価×顧客数」といった客観的な計算式を用いた売上予測の構築法を活用します。 キャッシュイン・キャッシュアウトのズレを見える化する技術を用いることで、「来月の〇〇日にはこれだけの現金が不足する」という未来のピンチを事前に察知でき、余裕を持って銀行へ融資の相談に行くなどの先手を打つことが可能になります。

活用法2:PDCAサイクルを回すための「伴走支援」の活用

計画を作って終わりではない、という点もこの制度の重要な活用法です。

策定した計画書は、認定支援機関との連名で管轄の「中小企業活性化協議会」へ提出するとともに、取引先の金融機関へも共有します。

そして、制度に組み込まれている「伴走支援(フォローアップ)」を活用し、1年後の決算期には計画通りに進んでいるかの実績確認を専門家と共に行います。これを単なる書類作成ではなく、根本的な財務体質改善のPDCAサイクルであると再定義することで、銀行に対し「この会社は専門家と一緒に本気で経営改善に取り組んでいる」という強烈なアピールとなり、将来の融資獲得において絶大な効果を発揮します。

専門家に依頼するメリットと、自力で行うリスク

事業計画書のフォーマットはインターネット上で無料で手に入りますが、資金繰りの改善や融資獲得を目指す上で、自力での作成には極めて大きなリスクが潜んでいます。

自力で行うリスク:銀行員に見抜かれる「希望的観測」

銀行が融資審査で最も注視するポイントは、「返済能力の確実性」と「事業の将来性・成長性」です。 専門家の客観的な視点が入っていない計画書は、「来期はこれくらい売上が上がるはずだ」という経営者の希望的観測に陥りがちです。客観的な根拠(仕入れ先の実績や人件費の具体的内訳など)が欠如している計画書は、融資面談において一瞬で見抜かれ、「現状を正しく認識できていない」と逆に評価を下げてしまうリスクがあります。

また、そもそも「早期経営改善計画策定支援事業」の補助金を利用するためには、認定支援機関との連名での申請が必須ルールとなっており、自力だけで完結させることはできません。

専門家に依頼するメリット:融資に強い確固たる計画の獲得

認定支援機関である専門家に依頼する最大のメリットは、金融機関が求める「数字の根拠」をしっかりと備えた、実現可能性の高い事業計画書が手に入ることです。 費用対効果の面でも、自力で何十時間も悩んで本業をおろそかにするより、最大80万円の補助金を活用して実質的な自己負担を抑えながら、プロのノウハウを自社に導入する方が遥かに経営判断として優れています。

まとめ

「資金繰りが苦しい…」と本格的に行き詰まってからでは、銀行の融資を引き出すことは非常に困難になります。だからこそ、傷が浅いうちに専門家を介入させる意義があります。

「早期経営改善計画策定支援事業」は、費用の3分の2(最大80万円)の補助を受けながら、資金繰りの見える化や融資に強い事業計画の策定、そして長期間の伴走支援を受けられる中小企業にとっての強力な武器です。自力での計画作成に限界や不安を感じたら、まずは実務経験の豊富な認定支援機関へ相談し、確実な経営改善への第一歩を踏み出しましょう。

【大阪】早期経営改善計画・資金調達サポート(暁行政書士事務所)

「自社の場合、早期経営改善計画策定支援事業の対象になるのだろうか?」

「新規事業に向けて融資を受けたいけれど、銀行が納得する計画書を作れるか不安だ」

そんな資金繰りや事業計画のお悩みをお持ちの経営者様は、ぜひ【大阪】早期経営改善計画・資金調達サポート(暁行政書士事務所)へご相談ください。

当事務所は、大阪エリアに密着して地域の中小企業・個人事業主様を全力で支援しております。最大の強みは、「経営経験15年の行政書士」が直接あなたのパートナーとして手厚い伴走サポートを行う点です。 私自身が15年間の経営経験の中で味わってきた「資金繰りの苦労」や「新規事業の失敗と成功」のリアルな体験があるからこそ、机上の空論や教科書通りのアドバイスではなく、経営者の孤独に寄り添った実践的で血の通ったコンサルティングが可能です。

初回のご相談は完全無料で承っております。複雑な決算資料が手元に揃っていなくても全く問題ございません。まずは、経営者様が抱える「現場のリアルな悩み」をお聞かせください。どんぶり勘定から脱却し、未来のキャッシュを生み出し守り抜くための確固たる事業計画を、私たちと一緒に作り上げましょう。

よくある質問Q&A(FAQ)

Q. 早期経営改善計画策定支援事業を利用したいのですが、今の財務状況が全く整理されていません。相談しても大丈夫ですか?

A. はい、全く問題ありません。経営経験豊富な行政書士が丁寧にヒアリングを行い、現状のどんぶり勘定から一緒に整理し、キャッシュイン・キャッシュアウトのズレを見える化するサポートをいたします。

Q. この事業を活用して計画を作れば、必ず銀行から融資を受けられますか?

A. 制度自体に新規融資の確約など直接的な金融支援は伴いませんが、客観的な数字の根拠に基づいた計画を作成し、専門家と共に中小企業活性化協議会へ提出・報告を行うことは、銀行からの信頼(返済能力の確実性)を高め、融資の成功確率を大きく引き上げる強力な材料となります。